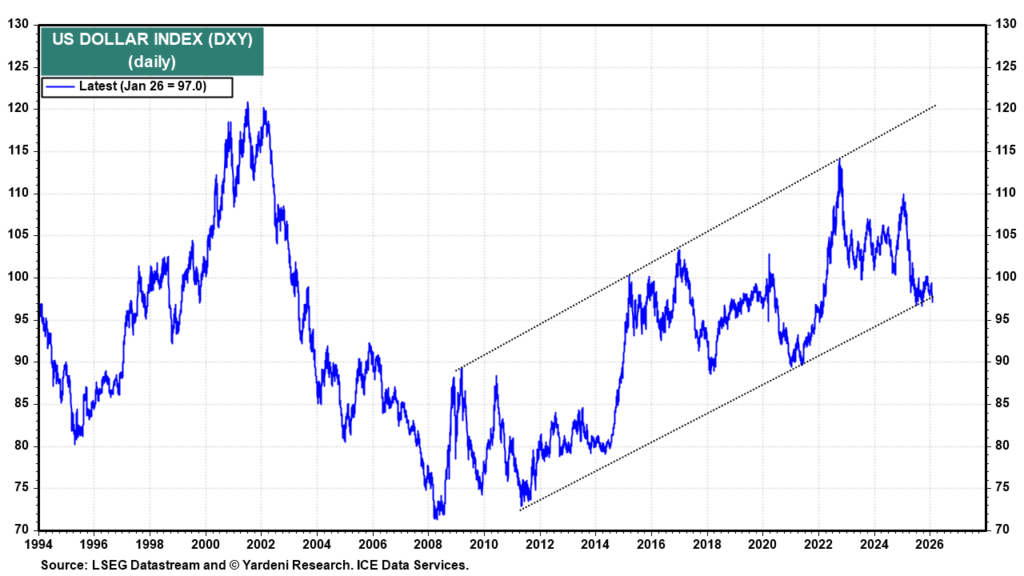

¿Cómo el oro no iba a subir? La imagen anterior muestra el deterioro del dólar desde finales del 2022.

Teniendo en cuenta que para nosotros el principal detonante del precio del oro se basa en la depreciación del dólar. El principal riesgo para los inversores en oro es realmente si el dólar se vuelve a apreciar y para que esto suceda hemos detectado distintos escenarios probables.

En CH Capital tenemos algunos escenarios que apuntan a una corrección o estancamiento del precio del oro. En los últimos años, el oro ha recuperado protagonismo como activo monetario. La combinación de inflación elevada, déficits fiscales persistentes y dudas sobre el sistema monetario global ha impulsado su precio hasta máximos históricos.

Sin embargo, en CH Capital creemos que el debate en torno al oro se ha vuelto excesivamente complaciente. Nuestra visión es que, bajo determinados escenarios —plausibles y en parte infravalorados por el mercado— el oro podría corregir, o al menos quedar sobrevalorado respecto a sus fundamentales monetarios.

A continuación, analizamos los principales factores que sustentan esta visión.

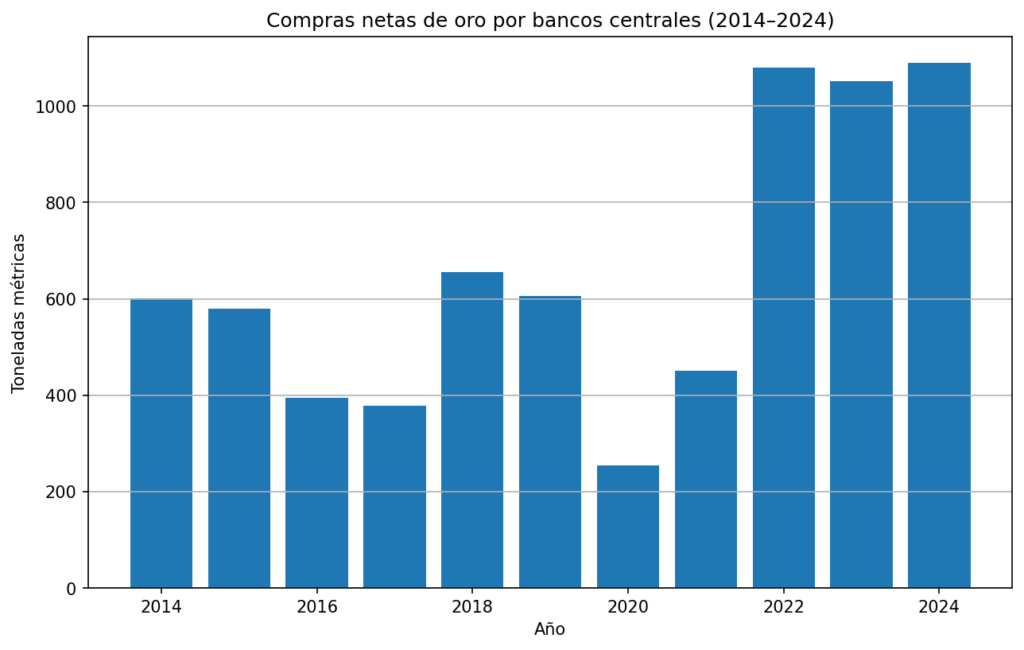

Estabilización en la compra de oro por parte de los bancos centrales

Uno de los grandes argumentos que explican la subida del oro ha sido el aumento significativo de las compras por parte de bancos centrales, especialmente en economías emergentes. No obstante, conviene introducir matices importantes:

Estas compras han sido extraordinarias, no estructuralmente infinitas. El oro es un activo de diversificación, no una moneda de reserva funcional. Una estabilización en el ritmo de compras es suficiente para eliminar un soporte clave del precio.

Si las compras de oro dejan de acelerarse, el mercado pierde uno de los pilares que ha justificado niveles de precio cada vez más altos. En ese escenario, el oro deja de beneficiarse de un flujo marginal constante, mientras que otros activos monetarios recuperan atractivo relativo.

Conclusión: El oro no necesita ventas masivas para corregir; basta con que desaparezca el comprador marginal dominante.

Tipos reales positivos: el mercado puede estar demasiado entusiasmado

El actual consenso de mercado descuenta bajadas de tipos relativamente rápidas en Estados Unidos. En CH Capital creemos que esta expectativa puede ser prematura.

El factor clave para el oro no son los tipos nominales, sino los tipos reales. Si la inflación se modera más rápido de lo esperado y la Reserva Federal mantiene una política restrictiva durante más tiempo, EE. UU. podría seguir ofreciendo rentabilidad real positiva.

En ese entorno:

Conclusión: unos tipos reales positivos y persistentes son estructuralmente negativos para el oro a estos niveles de precio.

Crisis financiera: el dólar sigue siendo el refugio operativo

Paradójicamente, uno de los escenarios que más se citan como favorables al oro —una crisis financiera— podría no serlo tanto en términos relativos.

Históricamente, en episodios de estrés severo:

El sistema financiero global sigue necesitando dólares para:

En este contexto, el oro puede cumplir una función defensiva, pero no lidera. A precios elevados, su capacidad de protección marginal se reduce frente a la liquidez inmediata del USD.

Conclusión: en una crisis financiera, el oro no es necesariamente el activo ganador.

Productividad e inversión directa: un riesgo infravalorado para el oro

Existe un factor estructural poco presente en el debate actual: la capacidad de Estados Unidos para atraer capital real.

Si EE. UU. logra:

Conclusión: un aumento del atractivo económico de EE. UU. puede presionar al oro incluso sin cambios monetarios drásticos.

Euforia y comportamiento parabólico: una señal de advertencia

El oro presenta una característica clave que a menudo se pasa por alto. No es un activo productivo ni valorable como una acción, no genera flujos de caja, no tiene crecimiento intrínseco y su precio depende casi exclusivamente de:

Conclusión: el comportamiento reciente del oro sugiere que parte del escenario negativo ya está ampliamente descontado en precio.

Reflexión final:

El oro ha cumplido su función en un entorno de elevada incertidumbre monetaria. Sin embargo, en CH Capital creemos que a los niveles actuales el balance riesgo–rentabilidad se ha deteriorado.

La combinación de:

Nos lleva a pensar que el oro podría estar sobrevalorado, o al menos expuesto a una fase de corrección o consolidación prolongada.

Nuestra filosofía no es anticipar un único escenario, sino gestionar carteras preparadas para cambios de régimen, evitando concentraciones en activos donde el consenso y el precio ya descuentan gran parte del riesgo.