Fecha: octubre 2025

Moneda: USD

Analista: [Alejandro Cano / CH Capital]

Horizonte de inversión: 12–24 meses

Rating: Oportunidad de valor – recomendación de acumulación táctica

Descripción de la empresa

InMode Ltd. (INMD) es una compañía israelí de tecnología médica especializada en dispositivos estéticos mínimamente invasivos basados en radiofrecuencia. Tras varios trimestres de presión en múltiplos por el deterioro del sentimiento hacia el sector healthcare y la incertidumbre geopolítica en Israel, la acción cotiza con una valoración atractiva respecto a sus fundamentales, ofreciendo asimetría positiva: riesgo acotado y potencial de revalorización si el mercado normaliza su percepción.

Alineación

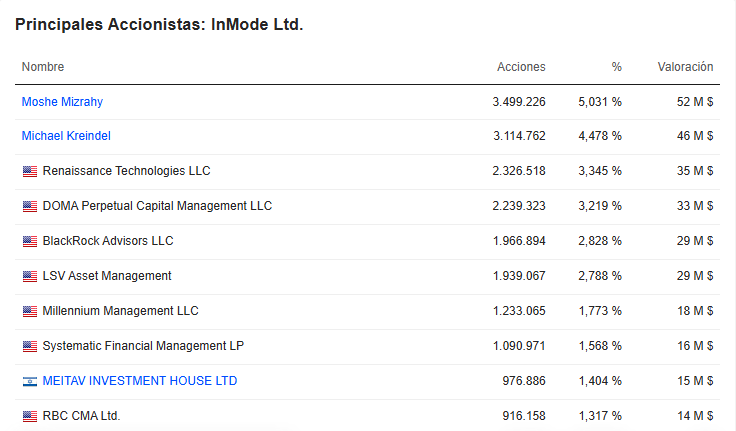

El perfil financiero de la compañía combina alta rentabilidad operativa (EBIT >35%), ausencia de deuda neta, ROE superior al 30%, y un insider ownership cercano al 10% entre Moshe Mizrahy y Michael Kreindel, que alinea directamente los intereses del equipo gestor con los accionistas.

El actual re-rating bajista parece más vinculado a factores exógenos que a deterioro estructural, configurando una oportunidad de valor en un sector defensivo y con márgenes sostenibles.

Descripción del Negocio y Posicionamiento Competitivo

InMode desarrolla, fabrica y comercializa dispositivos médicos estéticos con tecnología propia de radiofrecuencia bipolar para tratamientos de rejuvenecimiento facial, remodelación corporal y procedimientos ginecoestéticos.

• Líneas principales: BodyTite, FaceTite, Morpheus8 y EmbraceRF.

• Modelo de ingresos: venta de dispositivos + consumibles (tratamientos por paciente).

• Exposición geográfica: >60% EE. UU., resto distribuido entre Europa, Asia y LATAM.

Frente a competidores como Cutera, Venus Concept o Cynosure, InMode mantiene:

• Márgenes operativos >35% (vs. <10% sector).

• Generación de caja libre positiva y constante.

• Estructura sin apalancamiento financiero.

La compañía preserva así una posición de líder rentable dentro de un nicho fragmentado, donde la mayoría de los competidores presentan endeudamiento o pérdidas recurrentes.

Tesis de Inversión

• Valoración deprimida del sector: El healthcare equipment cotiza con descuento histórico frente al S&P 500 y márgenes altos.

• Penalización geopolítica temporal: El conflicto en Israel ha generado un risk-off desproporcionado, reduciendo la exposición institucional a valores israelíes. Sin embargo, el impacto operativo es mínimo.

• Balance sólido y “skin in the game”: Sin deuda neta, caja positiva y 10% del capital en manos de los fundadores, lo que asegura una gestión alineada y prudente.

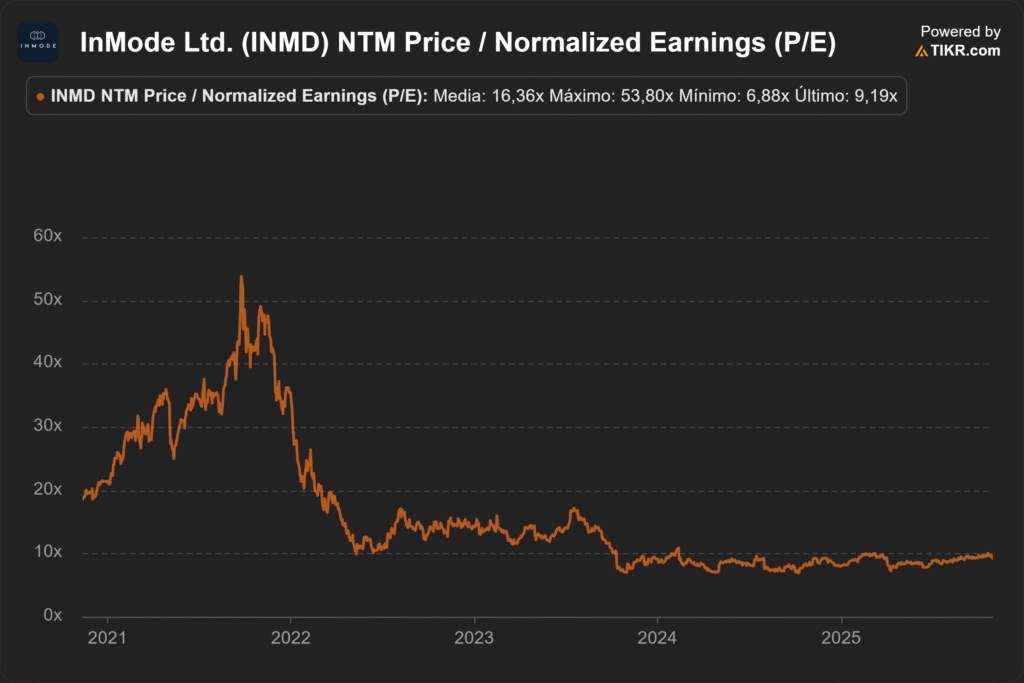

• Con un beneficio neto de unos 167 M USD (≈ 44 % de margen sobre 380 M USD de ventas), el mercado está pagando un múltiplo PER ≈ 6x y un EV/EBIT ≈ 2–3x, lo que es extremadamente bajo. Si la media de su P/E representa un 16,38x, nos indica que la empresa se encuentra aproximadamente un 130% por debajo de su valor real.

• Capacidad de innovación mantenida: El pipeline de productos y la capacidad de ampliar su base de consumibles aportan opcionalidad de crecimiento a medio plazo.

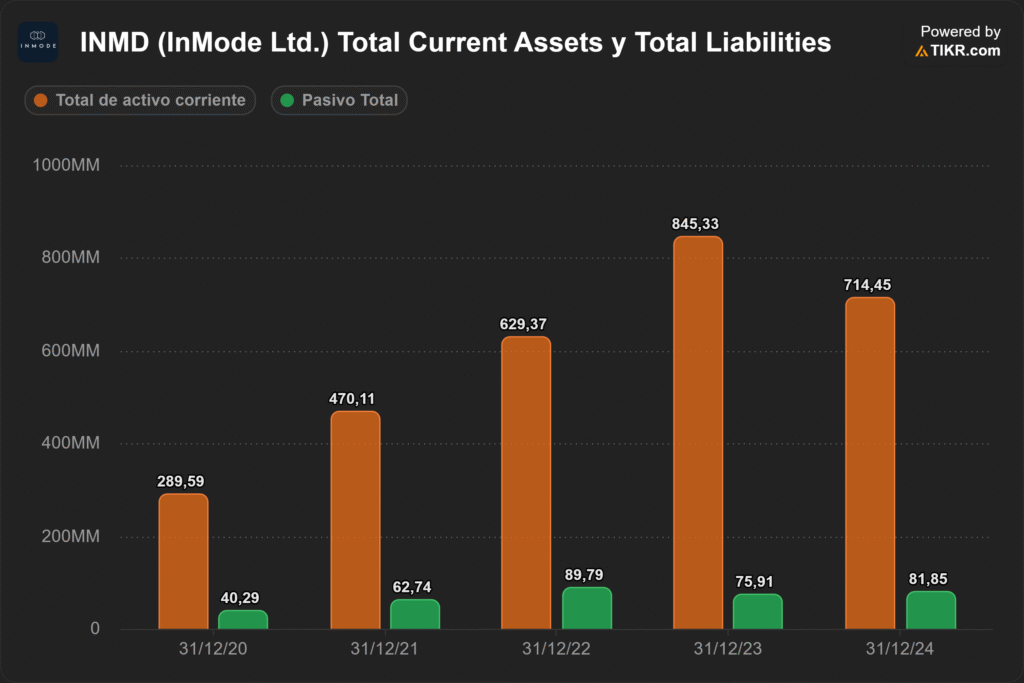

Análisis de liquidez y solvencia: Activo corriente vs. Pasivo total

InMode presenta un activo corriente de 714,45 millones de dólares frente a un pasivo total de 81,85 millones de dólares, lo que refleja una posición de liquidez y solvencia excepcionalmente sólida. Al comparar ambas partidas, la compañía mantiene un excedente de activos corrientes sobre el total de pasivos de aproximadamente 632,6 millones de dólares.

Esta situación implica que InMode podría liquidar todas sus obligaciones financieras —tanto de corto como de largo plazo— utilizando únicamente sus activos de corto plazo, sin necesidad de recurrir a la venta de activos fijos ni a la generación de nueva deuda.

Para los accionistas, esta fortaleza financiera representa un beneficio directo en términos de seguridad y estabilidad:

En resumen, la marcada diferencia entre el activo corriente y el pasivo total evidencia que InMode mantiene una posición patrimonial conservadora y altamente líquida, un atributo que protege y potencialmente incrementa el valor para los accionistas.

Catalizadores

• Revisión al alza de guidance 2025–2026 si se normaliza la demanda estética en EE. UU.

• Anuncio de nuevos dispositivos o ampliación de la línea Morpheus.

• Recompras de acciones o dividendos especiales (por exceso de caja).

• Disminución del riesgo geopolítico y recuperación del flujo institucional.

• Bajada de tipos de interés en EE. UU., que favorecería el re-rating del sector defensivo.

Riesgos Clave

• Desaceleración estructural en demanda de equipos estéticos.

• Dependencia elevada de ventas “one-off” frente a ingresos recurrentes.

• Posible compresión de márgenes si la competencia intensifica descuentos.

• Persistencia de la prima de riesgo geopolítica sobre activos israelíes.

Valoración y Escenarios

Escenario EV/EBIT 2025 EP/E 2025 Valor estimado (USD/acción)Probabilidad

Base (múltiplo normalizado)12x13x 20.0 USD 50% Alcista (re-rating sector + recompras)15x16x 24.0 USD 30% Bajista (persistencia riesgo país) 9x10x 15.0 USD20% Valor razonable ponderado: ≈ 20.5 USD/acción, equivalente a un potencial de revalorización del +39,49% sobre el precio actual (~14,71USD). DCF simplificado (WACC 9%, g 2%) converge en un rango USD 19–21, confirmando la consistencia del valor razonable obtenido por múltiplos.

Recomendación Estratégica

La acción presenta una oportunidad de entrada táctica para carteras con enfoque de valor o estrategias contrarian, con una combinación equilibrada de calidad financiera, bajo apalancamiento y catalizadores de revalorización ligados al ciclo de percepción del riesgo.

Se recomienda acumulación gradual entre 15–16 USD y toma parcial de beneficios cerca de 22–24 USD, en horizonte 12–24 meses.

Conclusión

InMode representa un caso claro de empresa de calidad castigada por factores externos, con fundamentos intactos, alineación accionarial sólida y potencial de expansión de múltiplos. En un contexto de normalización del sentimiento hacia el sector healthcare y estabilización geopolítica, la acción ofrece una relación rentabilidad-riesgo atractiva para inversores con horizonte medio plazo y tolerancia a la volatilidad táctica.

Disclaimer

La información contenida en esta presentación tiene un propósito exclusivamente informativo y no constituye una recomendación de inversión ni una oferta de compra o venta de valores.

Los datos financieros y valoraciones reflejan estimaciones personales basadas en fuentes consideradas fiables, pero no se garantiza su exactitud o integridad.

Cada inversor debe realizar su propio análisis independiente y considerar su perfil de riesgo antes de tomar decisiones de inversión.